以下是文字版

保险每年都要买,当时没感觉,到了月底、年底一算账,还是花了不少钱。

那哪些险种是必买的,哪些险种最好要买呢?怎么买才能省钱?

今天这篇文章就给你讲清楚。

01

认准这3样基础险种

首先记住,最基础的险种就认准这3样:交强险、三者险、车损险。

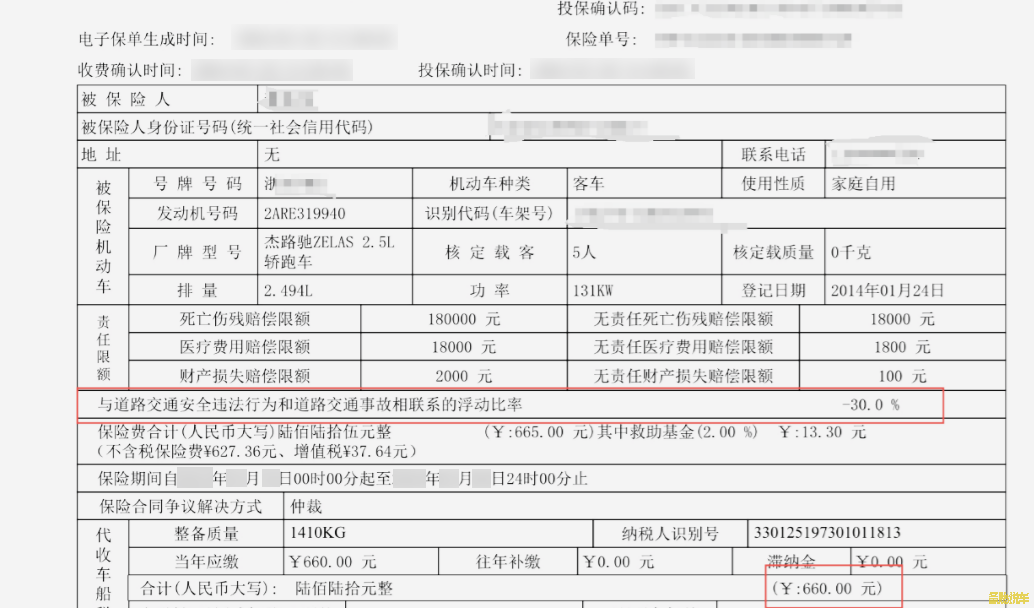

交强险是肯定要买的,第一年950块钱,没出险每年会便宜大概10%,要是出小事故,就可以用这个赔给别人。

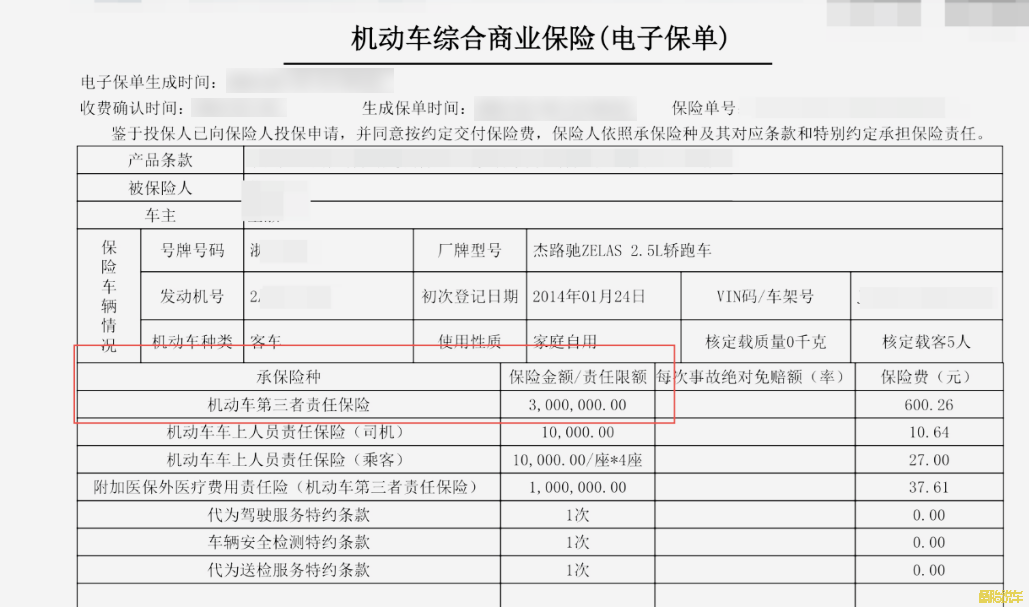

三者险也是用来赔别人的,但是保额更大,都是200万、300万的。

元股证券:ygzq.hk

如果是一线城市的朋友,那可以考虑稍微买高点,当然不是说50万、100万的保额就不能用了,还是得看个人需求。

素材由AI生成

“任何一个民族、一个国家,都需要学习别的民族、别的国家的长处,学习人家的先进科学技术。我们不仅因为今天科学技术落后,需要努力向外国学习,即使我们的科学技术赶上了世界先进水平,也还要学习人家的长处。”——1978年3月18日在全国科学技术大会开幕式上的讲话。

对默茨而言,这是他去年5月就任总理以来首次踏上中国的土地;对德国经济界而言,这更像是一次带着急迫感的集体“问诊”——曾经的欧洲经济火车头,急需从世界第二大经济体那里寻找重新启动的钥匙。拜尔制药、大众汽车、西门子、阿迪达斯、奔驰、宝马、汉高、DHL、德国商业银行……这份随行名单读起来几乎就是半部德国工业史。

车损险是用来修我们自己车子的,要是刚买几年的新车,最好是买上。

02

其他有用的险种

还有两个比较便宜的险种,我建议也加上,省得之后麻烦。

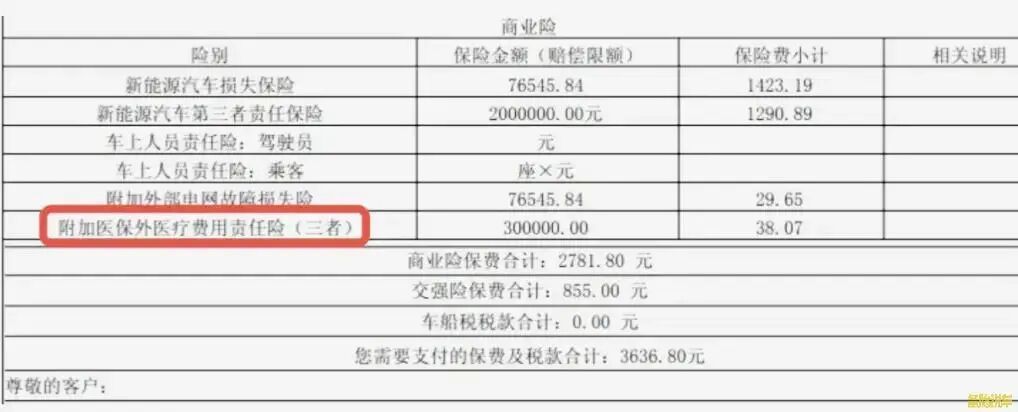

一个是医保外用药责任险,一般就几十块钱。

出了事故,对方有超出基本的医疗费用,我们“有概率”要和保险公司扯皮,如果有这个险,就会少很多麻烦。

配资网站还有一个是开电车的朋友需要关注的,就是外部电网险,一般也是几十块钱。

如果在外面充电,把我们车充坏了,有这个险,就不用你去和充电站拉扯了,直接让保险公司去,谁的责任谁来赔。

素材由AI生成

家里有充电桩的,可以看一下上面的自用充电桩损失险、责任险,价格不贵,也比较有用。

03

怎么选驾乘险和座位险

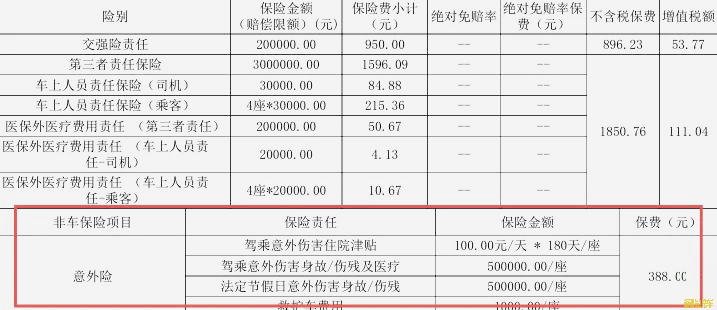

还有就是,一般保险公司出单子的时候,都会给你加上“驾乘险”,或者是叫“座位险”。

问起来,他就会和你说:买这个有折扣,其他险种还能更便宜。

简单说一下这两个险种的具体区别,如果实在推脱不掉,起码知道要怎么买、买了有什么用。

一般私家车,平常就带带家人、朋友的话,可以选择“跟车的驾乘险”,更划算、保额更高。

素材由AI生成

如果不怎么带人,可能自己还要坐别人车的,可以选“跟人的驾乘险”。

要是车子经常载陌生人,要跑业务、补贴家用、同事要拼车的,那可以考虑买座位险。

04

如何正确比价

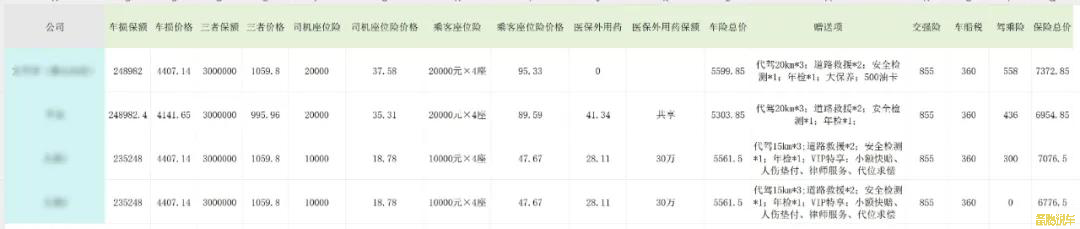

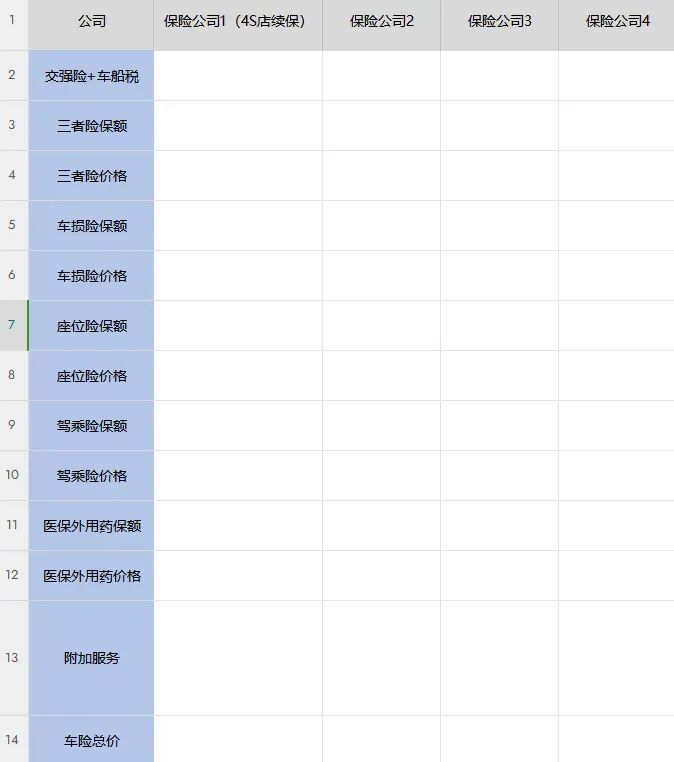

确定完险种,就要比较不同保险公司的价格了。

各家保险公司给出的价格肯定不一样,附加服务也会有区别。

你可以列个Excel表格,把费用、附加服务、价格等等都列出来,看起来非常清晰,做对比的时候省时又省力。

空白表格我放在下面了,需要的朋友可以自取。

我们需要着重对比的,是附加服务,以及折算后的价格。

最基本的就是代驾、拖车、搭电,主要是要看油卡、电卡,是不是有保养券、油漆券。

油卡、电卡可以直接按1:1折现。

代金券有很多种,先看是不是在4S店的,有些券可能是在4S店买的,但实际上还得去外面修,和没送一样。

4S店的话,普通品牌的保养券可以按300-400块算,油漆券可以按600-700块钱算。

豪华品牌,保养券可以按500-600块算,油漆券可以按1000左右来算。

把这些都列清楚,哪家最划算,结果就很明显了。

05

关于保险的其他疑问

有朋友可能还想问:我们的车子被人撞了,但对方是老赖,不赔钱,这时候买的保险有用吗?

小事故、大事故,保险都要怎么用?哪些情况保险不赔?

这些内容我都已经给大家做过了股票放量什么意思,想看的朋友点击下方「保险」,直接就能看到。

元股证券旗舰官网提示:本文来自互联网,不代表本网站观点。