2026年1~5月,中国规模以上工业企业利润总额同比增长18.8%,同期固定资产投资同比下降4.1%,盈利与投资的阶段性背离,为观察投资挖潜提供了一个切入点。本文沿能力端、结构端、增量端三条线索剖析投资挖潜的潜在落脚点。首先能力端,利润修复正在发生,营业收入利润率同比提高0.63个百分点,为投资企稳积蓄了条件。但利润增长较为集中,剔除电子行业后其余行业利润同比增速降至约11.6%,且应收账款回收期同比延长,账面盈利领先于现金回流,利润向资本开支的传导存在堵点。其次结构端,设备工器具购置投资同比增长9.3%、占比升至17.5%,测算显示剔除设备购置后其余投资同比下降约6.6%,资金正更多流向设备与无形资产,土建类支出则相应收敛,投资的内在质量在总量调整中得到提升。最后增量端,算力链条正在形成利润与投资互相印证的正向反馈,但这一循环仍处于成长早期,规模体量的扩大仍待进一步观察。结合三条线索,投资挖潜的路径也由此清晰。打通利润向资本开支的传导,稳固设备更新政策的接续力度,推动算力景气向更多行业扩散。三个环节依次打通,衔接成投资企稳的完整链条。

能力端:利润修复的成色与投资传导的堵点

1~5月,规模以上工业企业实现利润总额31439.6亿元,同比增长18.8%,5月单月增速升至21.1%。具体来看,营业收入增长5.5%,营业成本增长4.7%,收入与成本的增速差为0.8个百分点,营业收入利润率5.56%、同比提高0.63个百分点。本轮利润改善以毛利空间修复为主,收入端的扩张温和。也就是说,企业投资能力确实在增加,这是投资企稳的重要前提。本轮利润修复呈现出以下三重特征。

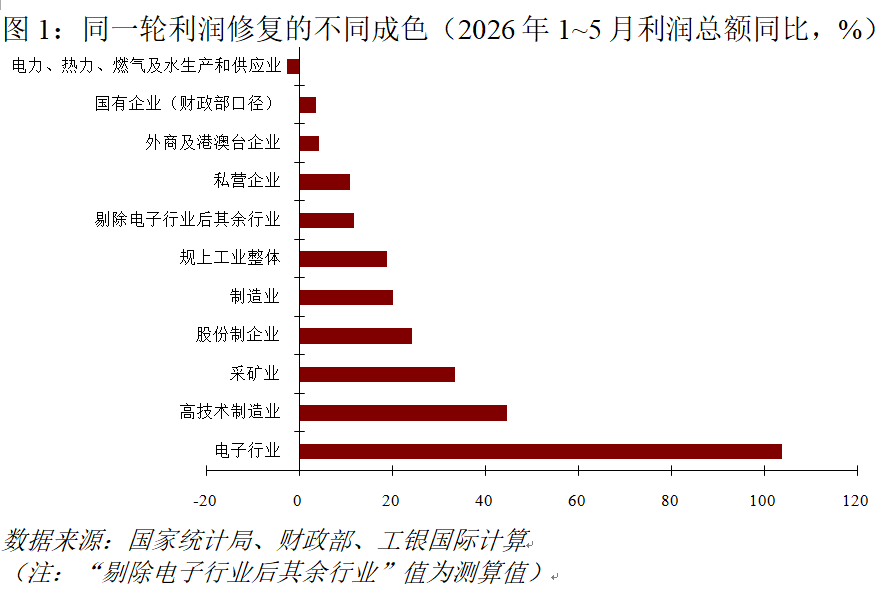

第一重是行业集中度。电子行业利润增长103.9%,对全部规上工业利润增长的贡献率达43.1%,高技术制造业利润增长44.7%,拉动整体8.0个百分点。据此反推估算,剔除电子行业后其余行业的利润同比增速约为11.6%。利润修复逻辑仍然成立,但斜率近乎减半。全球AI算力需求引致的高端芯片与存储涨价,解释了一大部分的利润增量,这部分盈利的可持续性将与海外资本开支周期高度绑定。

第二重是口径与主体的分化。工业口径下国有控股企业利润同比增长19.6%,财政部口径下国有企业利润同比增长3.5%、营业总收入同比下降0.7%。两个口径的差距说明,利润修复集中在工业部门,服务类与基建类国企的盈利表现较为平淡。不同所有制来看,股份制企业利润同比增长24.1%,私营企业同比增长10.7%,外商及港澳台企业同比增长4.2%,民营与外资部门分享到的利润改善明显少于整体水平。

说出来大家可能不相信,但这是发生在沈阳市的一件真实的案件。

第三重是现金流质量。5月末,规上工业企业应收账款平均回收期72.6天、同比延长1.3天,产成品存货周转天数21.6天、同比增加0.6天,每百元资产实现的营业收入71.1元、同比减少0.1元。三项周转指标同向走弱,账面利润的改善快于现金的实际回流,这意味着利润向资本开支传导仍需时间。

利润修复的不同成色直接指向投资的传导堵点。利润增长18.8%的同一时段,制造业投资由1~3月的同比增长4.1%转为1~5月的同比下降0.4%,民间投资同比降幅扩大至7.1%。由此来看,企业部门当前将盈余更多用于修复资产负债表、偿还债务与补充流动性,资本开支决策在等待需求侧的确认信号。利润向投资的传导往往存在时滞,价格信号与订单的改善将决定本轮时滞的实际长度。最新数据显示,6月制造业PMI回升至50.3%、重返扩张区间,提供了一个正向的数据佐证。

结构端:量的走弱与质的增强并存

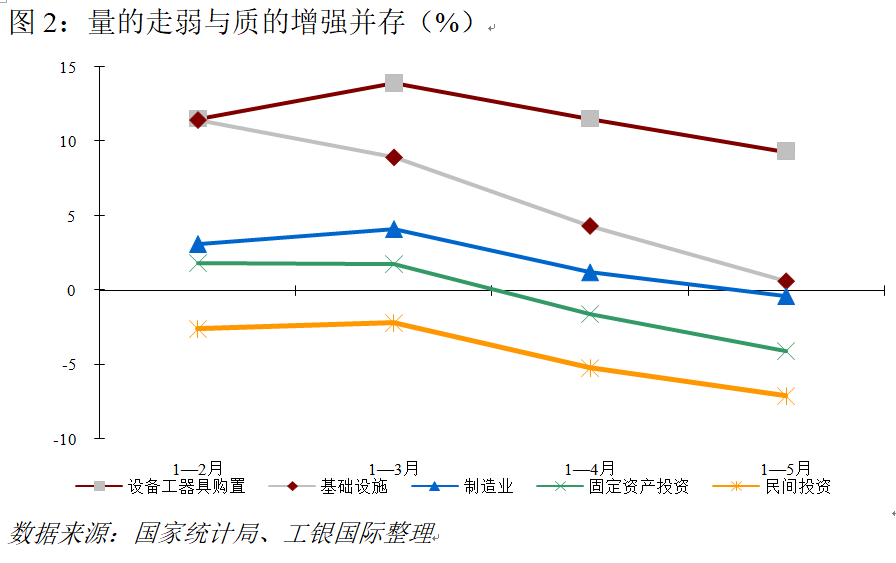

以固定资产投资各期累计完成额倒推测算,4月、5月单月同比降幅分别约为9%和12%(该推算受上年基数逐月修订影响,绝对水平仅供参考),投资走弱集中发生在二季度。分领域看,基础设施投资同比增速从年初的11.4%一路降至0.6%,制造业投资同比转负,房地产开发投资同比下降16.2%且降幅还在扩大,扣除房地产后全部投资仍同比下降1.2%,总量收缩超出了地产单一因素的解释范围。

在收缩的总量之下,资金的流向出现了结构性变化。设备工器具购置投资同比增长9.3%,占全部投资的比重升至17.5%、比上年同期提高2.2个百分点,拉动全部投资1.4个百分点。知识产权产品投资增长9.3%,增速比1~4月加快0.4个百分点。以上年同期设备占比15.3%倒推测算,剔除设备购置后的其余投资(约占总投资的83%)同比下降约6.6%,降幅大于总量降幅。也就是说,机器设备与无形资产的比重在上升,土建类支出的收缩承担了绝大部分总量降幅。这一结构性变化意味着单位投资对应的产能与技术含量在提高,总量的收缩可能掩盖了质的增强。

这一量缩质增的特征后续可能面临三点现实约束。其一,设备购置同比增速从1~3月的13.9%回落至9.3%,“两新”政策的边际拉动在衰减,政策接续的力度或决定这条曲线的斜率。其二,出资主体的不对称。1~2月国有控股投资同比增长7.7%的同时民间投资已同比下降2.6%,到1~5月民间投资降幅扩大至7.1%、扣除房地产后仍下降3.5%。这表明,目前的结构性变化主要由政策性资金与国有资本推动,民间资本的跟进是结构性迁移能量放大的必要环节。其三,地区空间上的不均衡。东北地区投资同比下降17.5%,东部与西部同比降幅也在6%以上,区域投资能力的分化在加深。

实盘开户配资服务增量端:算力链条利润改善与投资扩张的双向验证

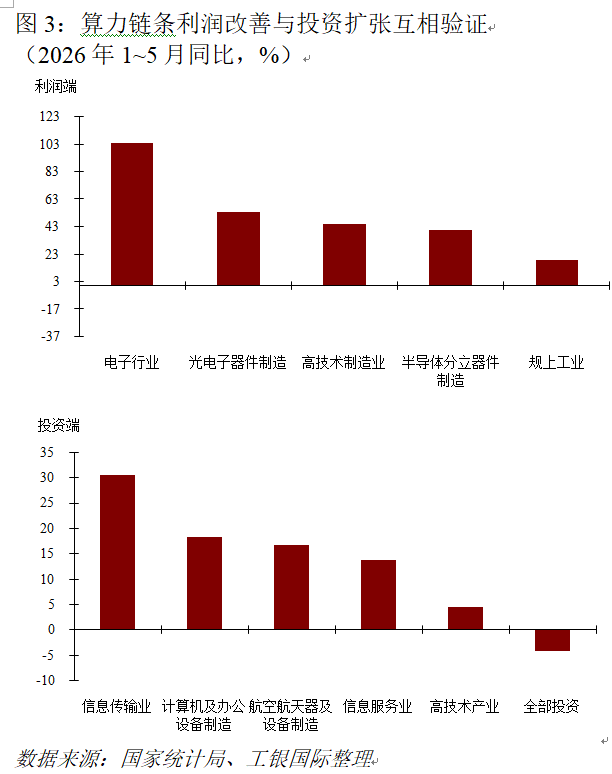

我们从投资是否高增、利润是否高增,以及是否形成技术积累等三个条件来衡量“投资挖潜”的增量空间。以此为标准衡量,1~5月同比数据里符合上述三个条件的产业链条集中在算力与信息基础设施。一方面投资端,信息传输业投资同比增长30.4%,计算机及办公设备制造业投资同比增长18.3%,航空、航天器及设备制造业投资同比增长16.7%,信息服务业投资同比增长13.8%。另一方面利润端,电子行业利润同比增长103.9%,其中光电子器件制造同比增长53.8%,半导体分立器件制造同比增长40.6%。利润改善与投资扩张正在相互印证,链条内部初步呈现正向循环,后续的AI算力需求继续为这个正反馈提供了订单的确定性。

对这一循环的观察可以从广度与量级两个维度展开。广度上,链条的景气目前仍集中于自身环节,向其他高技术行业的外溢有限。1~5月高技术产业投资整体同比增速为4.5%,较1~4月的6.1%有所回落,其中医药制造业投资为负增长,高技术内部的分化说明算力景气尚属局部现象,距离带动板块整体上行还有距离。量级上,信息类投资的规模与房地产及传统基建的调整体量相比仍有明显差距,以现有宽度,增量部分在短期内对总量的支撑作用有限。两个维度指向同一个政策含义,增量端的关键工作在于扩散,推动算力基础设施的景气向中游装备、行业应用与民间资本延伸,扩散范围越大,投资总量获得的支撑越充分。

当前投资挖潜的核心约束在传导环节

三条线索合成一个判断。企业盈利改善快于现金回流,利润向资本开支传导仍需时间。资金流向的结构已经清晰,但总量层面的支撑仍然有限。产业热点已经形成,但扩散宽度仍有待拓展。相应地,投资挖潜存在三个可操作的着力点。

第一,以需求确认缩短传导时滞,物价与订单的修复是企业把18.8%的利润同比增长转化为资本开支的前提,宏观政策对总需求的支持将直接作用于这个环节。第二,稳住结构迁移的斜率,设备更新与技术改造政策的接续力度决定设备购置投资曲线的走向,同时需要以投资回报机制的改善换取民间资本对结构变化的跟进。第三,拓宽增量循环的半径,算力链条的正循环是本轮技术周期的增量线索,推动其向中游装备制造、行业数字化应用场景扩散,有助于把单一行业的景气程度转化为多板块的投资牵引力度。三个环节依次打通,利润修复、结构迁移与增量循环将衔接成投资企稳的完整链条。

(程实系工银国际首席经济学家股票补仓,徐婕系工银国际高级经济学家)

元股证券旗舰官网提示:本文来自互联网,不代表本网站观点。