日剧《晚酌的流派》里,主角精准卡在18时45分冲入超市——那是打折贴纸被贴上的时刻,她屏息等待,在贴纸黏合的刹那,以近乎掠食的速度夺下心仪的肉品。她的独白透着精明的生存哲学:外食烤肉配酒,一人花费逾万日元;居家复刻,2000日元足矣。以最小成本兑换最大欢愉,此乃至高的享受。

这是2022年的日本。这幕场景,折射出的不仅是持家智慧,更是日本经济语境下一些人无奈的生存理性。将镜头拉远,这种精打细算的微观欢愉,恰是日元购买力如沙漏般流失的时代注脚。

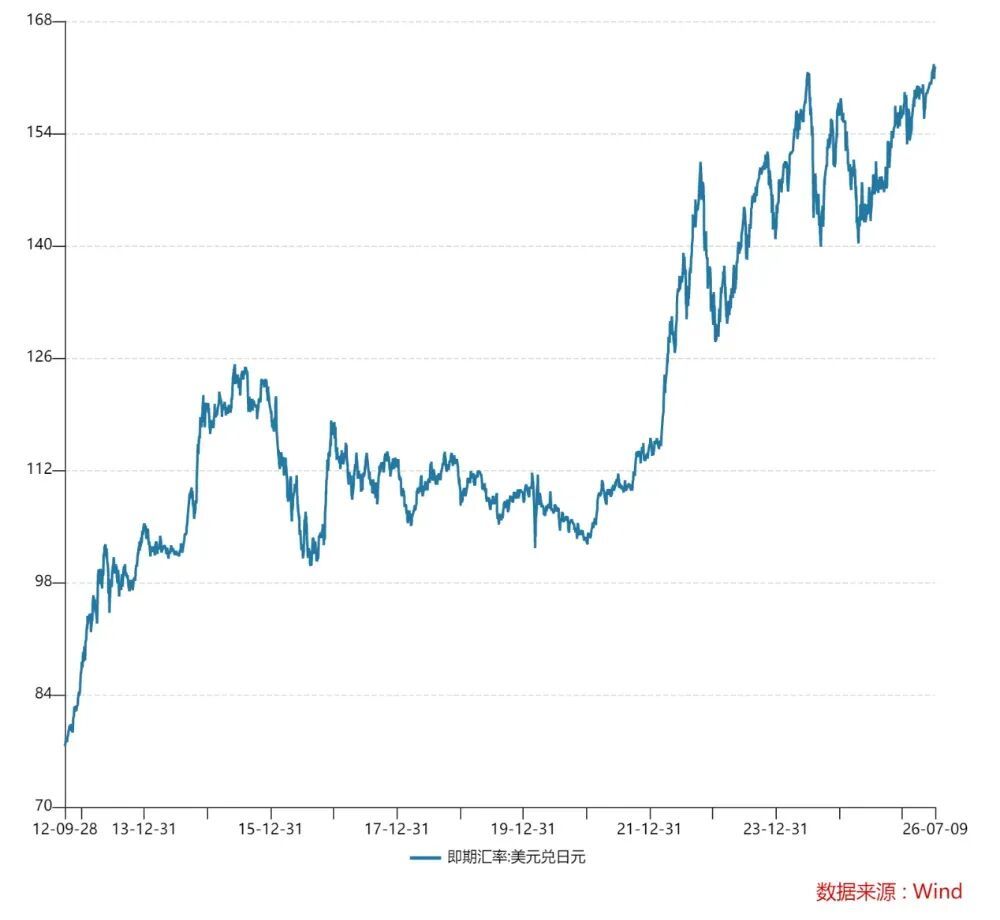

早在2012年9月底,日元便开启了一场较为明显的贬值趋势,并持续至今。2026年6月底以来,日元兑美元汇率屡次跌破162。截至7月13日15时32分,报162.17。2012年9月28日至2026年7月13日15时32分,日元兑美元汇率贬超109%。

日元持续贬值之际,日本输入型通胀再度上升。日本央行数据显示,2026年5月,以日元计价的进口物价指数同比涨幅创2022年11月以来的新高。

日本财务省数据显示,2022年至2026年,日本曾进行数次卖出美元、买入日元的外汇干预,日元汇率通常仅获数周支撑,随即回吐涨幅。

国信期货首席分析师顾冯达表示,对日本国内而言,形成了一个日元贬值推高进口成本、输入型通胀居高不下、央行又不敢大幅加息的困境。“日元汇市的单边干预在巨大的美日利差面前如同杯水车薪,难以挽回其贬值趋势。”

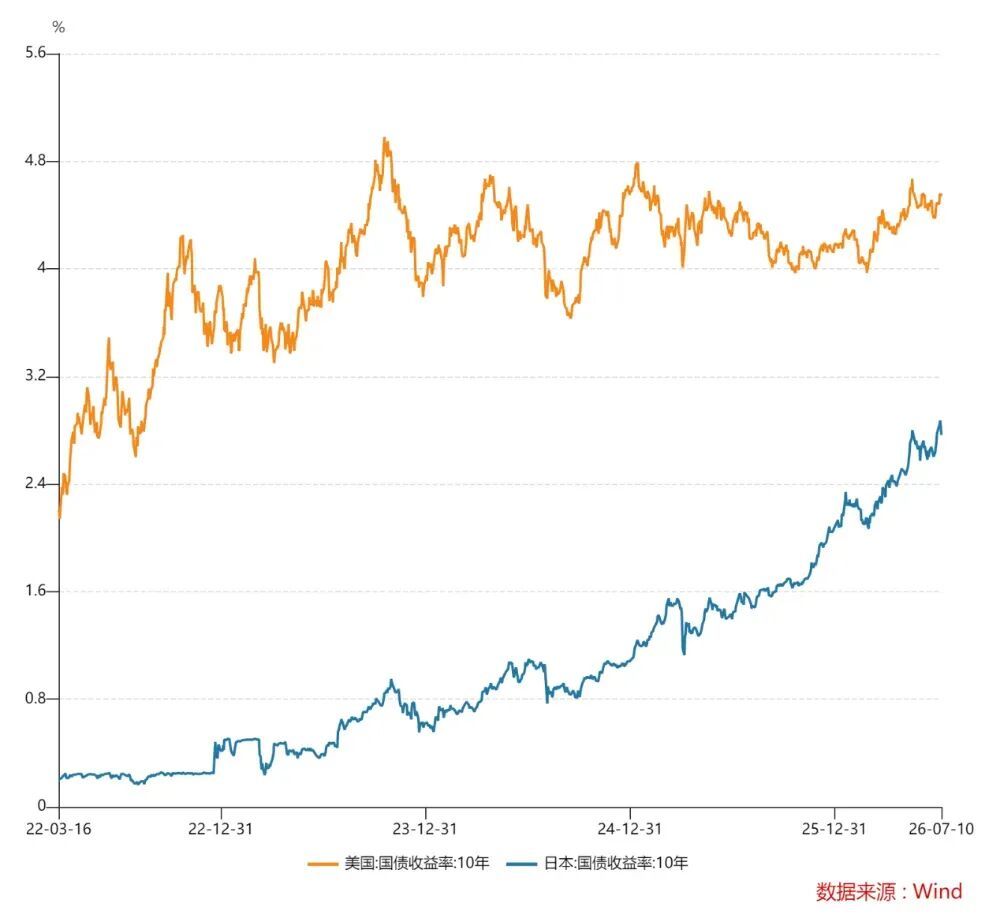

6月16日,日本央行宣布将政策利率由0.75%上调至1.0%,达到31年来最高水平。当前,美联储利率维持在3.5%—3.75%区间,美日仍存在近300个基点的利差。上海交通大学上海高级金融学院教授、美联储前高级经济学家胡捷表示,只要美日利差依然存在,日元贬值趋势不减。

中国银河证券首席策略分析师杨超认为,日元想要终结跌势、实现企稳回升,必须实现货币政策、经济基本面、外部环境的三重修复,“核心是扭转利差劣势与经济弱势”。

高盛7月3日的研报将日元兑美元汇率12个月的预测调至165(此前为155)。瑞银财富管理投资总监办公室亦对日元兑美元汇率目标价作出小幅调整:2026年12月目标价从154调整至156。但由于美日收益率差持续收窄,叠加当前日元空头持仓偏高,瑞银认为未来日元相对于美元仍有升值趋势。三菱日联银行则预计,尽管2026年三季度,日元兑美元汇率将处于160水平,到2027年第二季度将回升至154。

顾冯达表示,普通投资者不应参与日元单边做空,162下方空间有限而反弹风险正在累积。对于有意配置日本资产的投资者,对配置日本丰田、索尼等出口型龙头企业相对有利可适当配置,对于日本内需型板块应加以减仓回避。

14年贬超109%

元股证券:ygzq.hk

因为日元贬值,在东京生活的中国人小樱(化名)切切实实感受到了资产缩水。“每10万日元的工资,折合人民币约为近4200元,与一年前相比减少近1000元。”

在日本工作十年的小路(化名)积攒了400多万日元。按2026年7月8日汇率换算,该笔存款折合逾16万元人民币,其价值在十年间已缩水近半。

日元相对于美元亦不断贬值。Wind(万得)数据显示,日元兑美元汇率自6月18日突破161关口后,贬值态势并未止步,连续多日在161.3至162区间内徘徊,至6月30日进一步跌破162整数位,此后在160至163区间波动,截至7月13日14时21分,报162.24。

中国首席经济学家论坛理事、对外经济贸易大学中国金融学院教授殷剑峰将担任本场沙龙的主嘉宾,并发表主题演讲。他享受国务院“政府特殊津贴”,曾荣获孙冶方经济科学奖和胡绳青年学术奖,于2013年入选国家“百千万人才工程”国家级人选,并获国家“有突出贡献中青年专家”荣誉称号。

此次获批的Gems一步式胚胎培养液,并非普通国产产品,而是贝康医疗通过收购澳大利亚Genea Biomedx(BMX)纳入麾下的国际顶尖资产——其技术源自全球辅助生殖标杆机构悉尼IVF中心,由“培养液之父”David Mortimer教授毕生研发,经过12年临床验证、诞生数万名健康婴儿,获得美国FDA、欧洲CE、澳洲TGA等多地区标准认证,代表当前胚胎培养液领域的最高技术水平,具备极强的临床竞争力与市场稀缺性。

值得注意的是,日元从2012年9月底就显现出较为明显的贬值趋势。胡捷解释,2012年一般被认为是安倍经济学政策启动的年份,其重要特征之一是实施宽松的货币政策。这是自那时起日元持续走低的最直接原因。

2012年9月26日,安倍晋三当选日本自民党总裁。2012年11月,日本自民党在众议院大选前发布的“政权公约”显示,为了摆脱通货紧缩和日元升值,果断推行大胆的货币宽松政策。

2012年底安倍晋三上台,推出了“安倍经济学”——超宽松货币政策、灵活的财政政策及结构性改革。日本央行2013年4月4日宣布将以每年约60万亿—70万亿日元的速度增加货币基础。此前,据日本央行发布的数据,1996年底至2012年底,日本货币基础每年的增加量整体落在1万亿至29万亿日元之间。此外,日本央行宣布自2016年2月16日起将对金融机构在该行持有的活期账户采取-0.1%利率。

尽管安倍晋三于2020年9月16日正式辞职,日元贬值趋势未减。2012年9月16日至2020年7月9日,日元兑美元汇率贬超54%。

日本银行2025年2月发布的报告显示,2021年1月至2023年9月中旬,日元贬值约32%,其中约24%可归因于美国利率的上升。

“由于日美利差的存在,市场始终保有套利空间,日元便会持续承压。唯有当市场预期利差大致趋于消失时,才有可能阻止日元持续贬值的趋势。”胡捷表示。

2022年3月-2023年7月,美联储开启了一轮激进的加息周期,利率从0.25%-0.50%升至5.25%-5.50%;彼时日元利率则维持在-0.1%,美日利差一度扩大至超500个基点的高位。

值得注意的是,在此之后,美国开启降息周期,在2025年12月将利率降至3.5%-3.75%,同时,2024年3月,日本央行宣布加息,到2026年6月将利率升至1%,美日利差较此前缩减超200个基点。与此同时,日元贬值幅度仍然未减。

国际货币基金组织2026年4月的报告指出,2025年中期以来,日本财务省强调,日元汇率与收窄中的美日利差已经脱钩。其中,投机交易是促成汇率快速波动的重要因素。

美国商品期货委员会(CFTC)数据显示,2025年6月底以来,代表投机商买卖动向的“非商业部门”日元持仓逐渐从净多头转为净空头,并且数额不断扩大,截至2026年6月30日达到超15万手。

对于从事对日外贸业务的Kanade(化名)而言,日元贬值带来了多重压力。目前外贸基本以美元结算。日元兑美元汇率由2025年7月8日的146.03跌至2026年7月8日的162.22,意味着日本进口商采购单价为1美元的商品时,较一年前需多支付逾11%的日元费用。在此背景下,原本与日本进口商保持长期合作的杂货类产品,正面临订单频率下降、日方供应商对新订单压价及重新议价等多重挑战。

日元持续贬值的同时,日本输入型通胀再次显著上升。截至日本银行2026年7月7日的数据显示,以日元计价的进口物价指数在2026年5月同比上涨25.5%,涨幅创2022年11月以来新高。

股票杠杆开户入口杨超表示,日本能源、粮食、原材料高度依赖进口,日元持续贬值直接推高进口成本,带动物价全面上涨。而日本居民薪资增长滞后于通胀,实际收入缩水,形成“通胀及内需疲软”的滞胀压力。

即将步入职场的momo(化名)明显感到自身正经历“消费降级”。据她介绍,日本进口牛肉主要来自澳大利亚、墨西哥和美国,其中澳大利亚牛肉品质最佳。她曾以税前约198日元的价格购得澳大利亚产大块牛肉。如今,澳大利亚牛肉在超市已难觅踪影,货架上多为风味欠佳的墨西哥和美国产牛肉,且墨西哥产牛肉折后价仍要238日元。

日本超半数牛肉依赖进口。日本农林水产省数据显示,自1992年4月起,日本牛肉自给率便开始低于50%,其间一度仅为34%。2024年4月1日至2025年3月31日,日本牛肉自给率预计为42%,仍低于50%。另据农林水产省数据,2026年6月8日至10日,进口牛肉价格较过去五年同月平均价格高出27%,同期国产牛肉价格仅高出4%。

干预未能挽救跌势

面对日元的持续贬值,日本政府似乎选择了放任自流。

日本财务省2026年6月30日发布的数据显示,官方在5月28日至6月26日期间的干预金额为零。

顾冯达表示,美联储内部多数具备投票权的建制派官员仍维持鹰派基调。面对如此巨大的美日利差,单边外汇干预无异于杯水车薪。

此外,顾冯达表示,当前特朗普政府倾向于维持美元强势、非美货币走弱的格局,若日本单独实施外汇干预,不仅效果有限,亦可能引发其他问题。

之所以放任自流,源于此前日本加息叠加创纪录外汇干预也未能挽救日元跌势。

日本财务省于2026年4月28日至5月27日期间累计投入超11.73万亿日元的外汇干预措施以支撑汇率,为日本财务省自1991年有公开记录以来,规模最大的单次(月度统计口径)卖出美元、买入日元外汇干预操作。

外汇干预后,日元兑美元汇率一度回升。4月30日至5月6日,汇率从160.14升至155.82,升幅超过2.6%;此后,日元兑美元再度呈现较为明显的贬值趋势。

杨超表示,历史性加息、创纪录汇市干预双双失效,核心是短期对冲政策,无法逆转中长期的利差格局、市场交易逻辑和经济基本面短板。

杨超认为,市场对日本政策定力和经济前景缺乏信心。日本的加息是被动、渐进式的温和收紧,而非主动紧缩,政策收紧力度不足以压制输入性通胀。叠加日本经济复苏疲软、结构性改革推进缓慢,市场不认可日元的长期估值修复空间,最终出现“政策出手、汇率续跌”的背离走势。

杨超进一步表示,外汇干预只是短期情绪工具,缺乏持续性。日本投入大规模外汇干预,本质是单向、存量式的市场对冲,只能短期压制贬值速度、修复市场极端情绪,无法改变跨境资本流动趋势。一旦干预力度边际减弱,市场空头力量会快速回归,汇率再度破位下行。

将视线拉回2022年至2024年,日本多次实施卖出美元、买入日元的外汇干预,日元汇率通常仅获数周支撑,随即回吐涨幅。日本财务省数据显示,2022年日本时隔24年再次进行卖出美元、买入日元的外汇干预,于9月22日、10月21日和10月24日分别实施超2.8万亿、5.6万亿和7200亿日元的干预,Wind数据显示,日元一度维持近12周升值趋势,随后回吐涨幅。

2024年4月29日和5月1日,日本累计进行超9.7万亿日元的同向操作,日元升值趋势仅维持不足一周,此后重回震荡下行通道。7月11日至12日,日本再度实施规模超5.5万亿日元的干预,此次日元曾维持超八周升值势头,仍未能扭转整体贬值趋势。

展望后市,有国际大行持续看跌日元。高盛7月3日的研报将日元兑美元汇率3个月、6个月和12个月的预测分别调至162、163和165(此前为160、158和155)。高盛认为,较低的衰退风险、挥之不去的财政担忧、“更高更久”的美债收益率以及日本央行仅逐步加息的更广泛的宏观背景,表明日元将持续面临贬值压力。

也有银行对日元汇率持中性态度。三菱日联银行预计,2026年三季度,日元兑美元汇率将处于160水平;此后,随着美国收益率从当前水平回落,叠加日本央行进一步加息,日元兑美元汇率将逐步升值,到2027年二季度回升至154。

瑞银财富管理投资总监办公室6月22日认为,在通胀水平高企及美国经济增长强劲的背景下,美联储短期内立场可能仍偏鹰派。因此,瑞银将美联储降息时点推迟一个季度股票大盘,同时对日元兑美元汇率目标价作出小幅调整:2026年12月目标价从154调整至156,2027年3月和6月目标价则分别从152和150调整至154和152。

元股证券旗舰官网提示:本文来自互联网,不代表本网站观点。